전세자금대출 : 정책상품. 보증기관상품

안녕하세요. 오늘은 전세자금대출에 대해서 살펴볼려고 합니다. 종류가 크게 2가지인데. 정부에서 까다로운 조건을 달아서 낮은금리로 대출을 지원하는 상품과 보증보험기관에서 보증과 함께 대출을 해주는 상품으로 나뉘어집니다. 각 종류별 상품 특징, 한도, 금리, 대출대상조건 등을 정리해볼까 합니다.

정책상품

정책상품의 경우 대부분 주택도시기금을 통해서 만들어지고 금리가 낮은 저금리 상품입니다. 대신 대출을 신청하는 요건과 대출을 받을수 있는 조건이 복잡해서 쉽지는 않지만 조건에 해당만 된다면 저금리로 대출을 받을 수 있는 상품입니다.

버팀목 전세 대출

- 소득 조건 : 부부합산 연소득 5천만원 이하, 신혼부부 이면서 2자년의 경우 6천만원 이하

- 보증금 제한 : 수도권 3억원 이하, 그외는 2억원 이하 (2자녀 이상 수도권 4억, 그외 3억)

- 대출금 한도 : 전세보증금의 70% 이내이며 수도권 1.2억, 그외 지역은 8천만원 92자년 이상 수도권 2억원, 그외 지역 1.8억원)

- 금리 : 1.8% 부터 2.4%까지 (만19세이상 부터 만34세이하의 경우, 청년 전용 버팀목 전세대출 가능. -> 금리 -0.3%, 전세보증금 1억원 이하, 대출한도는 7천만원까지)

중소기업 취업청년 전세대출

- 대상 : 중소기업 재직 중인 청년(만19세 이상 만34세 이하)

- 소득 조건 : 부부합산 연소득 5천만원 이하 (외벌이 또는 단독세대주 3천5백만원 이하)

- 나이/주택 : 청년 / 무주택세대주

- 보증금 제한 : 2억원

- 대출한도 : 80% 이내, 최대 1억원 까지

- 금리 : 연 1.2%

신혼부부 전세대출

- 대상 : 혼인 신고 후 만 7년 미만 또는 3개월 내에 혼인신고를 할 예비신혼부부

- 소득 : 부부합산 연소득이 6천만원 이하

- 주택 : 무주택 세대주

- 보증금 : 수도권 3억원, 그외 지역 2억원 (단, 2자녀 이상 수도권 4억원, 그외 지역은 3억원)

- 대출한도 : 보증금의 80% (수도권은 최대 2억원, 그외 지역은 1.6억원, 단 2자녀 이상일 경우 수도권 최대 2.2억, 그외 지역 1.8억)

- 금리 : 1.2% ~ 2.1%

보증기관 상품

보증기관별로 한도와 금리에 차이가 있고, 서울보증보험의 경우 민간보증기관의 대출 상품으로 다소 금리가 높기는 하지만 보증금의 한도가 제한이 없어서 고가의 전세대출에 유리한 상품입니다.

한국주택금융공사(HF) 전세대출

- 특징

- 집주인 동의 없이도 대출 실행 가능

- 집주인이 법인 경우도 가능

- 상가주택, 미등기 주택, 신축건물인 경우도 가능

- 대상 : 소득이 있으며 무주택자 또는 1주택자 (연소득 1억 이하면서 주택가격 9억원 이하)

- 보증금 : 수도권 7억원 이하, 그외 지역 5억원 이하

- 대출한도 : 보증금 80% 이내 (최대 2.2억)

주택도시보증공사(HUG) 전세대출

- 특징

- 소득이 없어도 대출이 가능함. (일시적 무소득자에게 적합)

- 소득대신, 신용점수로 대출한도 산정

- 대출한도 : 80% (무주택자 최대 4억, 1주택자 2억 : NICE 820 또는 KCB 805 이상)

- 신용점수에 따라서 차등 한도 적용

- NICE 740 ~ 819 or KCB 655 ~ 804 : 1.5억원

- NICE 670 ~ 739 or KCB 550 ~ 654 : 7천만원

- 90% : 청년가구(부부합상 5천만원이하 이면서 만19세이상 34세이하) 또는 신혼가국(부부합산 6천만원 이하이면서 만19세이상 39세 이하)

- 보증금 : 수도권 7억원 그외 지역 5억원 (1주택자 연소득 1억원 초과시 대출 불가능)

- 기타

- 전세보증금이 매매 시세보다 높을 경우에도 대출이 불가능

- 임대인 동의가 필수이고, 만기 시 은행에 임대인이 보증금 전액 상환 의무가 있음.

- 법인은 불가능 (HF전세대출은 가능)

- 임대인 근저당이 매매 시세 60% 이상의 경우 대출 불가능

- 전세금반환보증보험에 자동 가입됨

서울보증보험(SGI) 전세대

- 특징 : 전세 보증금 상한 제한이 없음.

- 조건

- 금용비용 부담율 : 신청인 연간 인정 소득 대비 대출이자 비율 40% 이내

- 선순위채권과 대출금 합이 시세의 80% 이내

- 대출한도

- 신용점수 구간별로 대출한도 결정 : 최대 80% 이내

- 무주택자 5억원 이내, 1주택자 3억원 이내

- 신용점수 구간별 대출한도

- NICE 820 and KCB 805 이상 : 5억원

- NICE 775 and KCB 710 이상 : 4억원

- NICE 820 or KCB 805점 이상 : 3억원

- NICE 740 or KCB 655점 이상 : 2억원

- 임대인 동의가 필요

- 대출 신청 후 임대인에게 ‘질권설정통지서‘ 내용증명이 송부됨. 사전에 임대인 협의가 반드시 필요함.

- 은행별 상품

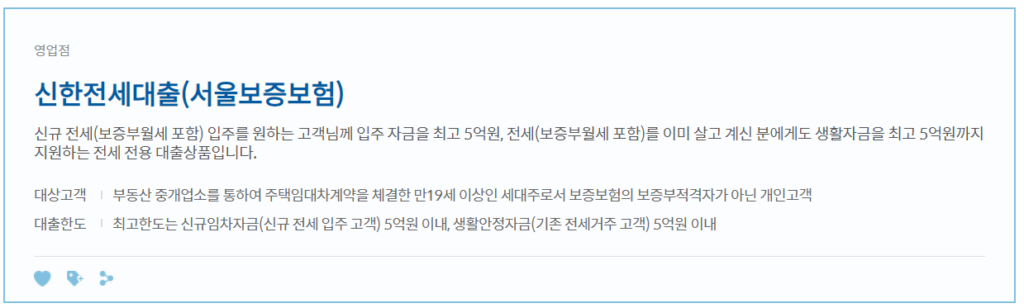

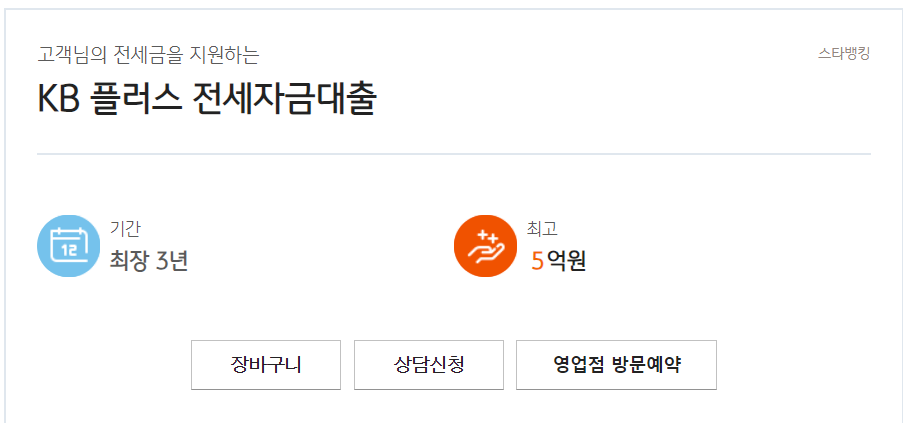

- 우리은행 : 우리전세론(서울보일반)

- 신한은행 : 신한전세대출(서울보증보험)

- KB은행 : KB 플러스 전세자금대출

결론

전세자금대출을 선택함에 있어서 어떤 상품을 고를지는 개인마다 중요하게 생각하는 부분에 따라서 선택하면 될 것 같습니다. 다만, 전세계약을 체결하기 전에 가능한 대출상품을 선택하셔서 대출한도를 확인 후에 계약서에 날인 하시기 바랍니다. 그렇지 않고 게약은 했는데 대출한도가 생각보다 적을 경우에는 차액만큼을 별도로 융통을 해야하는 어려움이 발생하기 때문입니다. 꼭 이점 명심하시길 바랍니다. 도움이 되셨기를 바랍니다.